"Maman, j’ai raté l’avion ! " : la maison du film culte mise en vente par Coldwell Banker Lire la suite

Baromètre Coldwell Banker : où en est le marché de l'immobilier de luxe en France à l'issue du 1er semestre 2024 ? Lire la suite

Coldwell Banker ouvre deux nouvelles agences rive gauche pour renforcer sa présence parisienne Lire la suite

Une perle hawaïenne à 39 millions de dollars - À la découverte du refuge d'un célèbre producteur de disques Lire la suite

The Trend Report 2024, explorez les tendances qui façonnent le marché de l’immobilier de prestige Lire la suite

Coldwell Banker Europa Realty aux sommets de l'immobilier de luxe avec la 54ème ouverture d'agence à Chamonix-Mont-Blanc Lire la suite

Jennifer Lopez et Ben Affleck font confiance au réseau Coldwell Banker pour vendre leur propriété de Beverly Hills Lire la suite

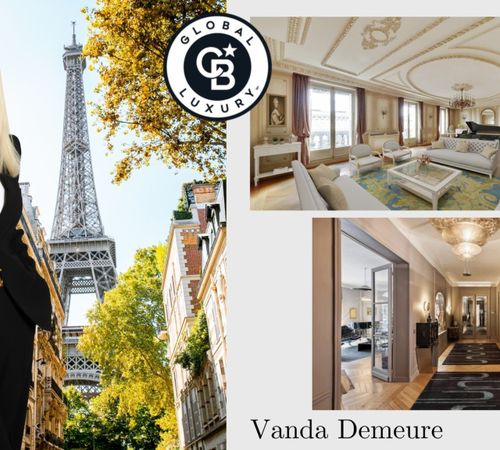

Interview de Vanda Demeure, Vice-Présidente de Coldwell Banker Europa Realty et Directrice Générale de Coldwell Banker Leading Realty Lire la suite